半年亏掉13亿,红星好意思凯龙累赘新“金主”

9月15日,上海破钞品以旧换新全面启动。政策补贴基础上,红星好意思凯龙市集集结工场、经销商推出“金秋焕新10%补贴优惠”。双重优惠近似,破钞者每单补贴最高可享30%,单笔补贴上限4000元。

对于规划窘迫中的红星好意思凯龙来说,这场行径无异于“秋季抢收”,真理紧要,毕竟上海是公司的政策要塞,上半年营收占比快要30%。

自建发入主以来,红星好意思凯龙的规齐整直未见起色,濒临不断恶化的财务目的,建发急于向市场传递信心。数日前的千商生态立异大会上,建发集团总司理、红星好意思凯龙董事长郑永达表态,建发将从资金助力、业务协同、“3+星生态”、全球居出海四个维度为红星好意思凯龙提供助力。

仅仅,地产下行周期中,建发的底盘也初始际遇冲击,思要托举红星好意思凯龙或许莫得那么容易。

半年亏近13亿

本年上半年,房地产市场执续底部耽搁,冲击家居建材行业,本就发展乏力的红星好意思凯龙处境愈发不妙。

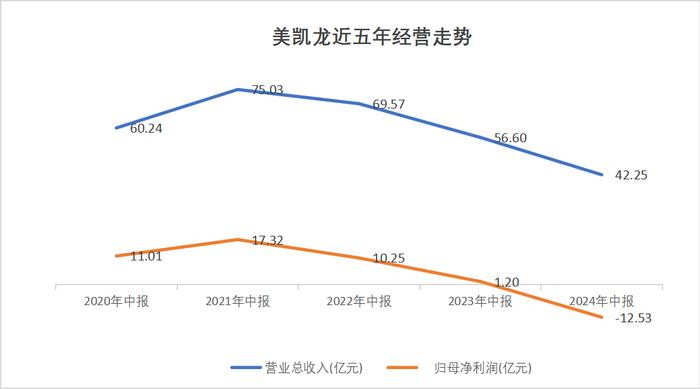

通过财报不错知道看到其罅隙。上半年,红星好意思凯龙兑现营收42.25亿元,较旧年同期下滑25.35%,归母净利润由盈转亏,对应-12.53亿元,该目的在上年同期为1.2亿元(移动后)。

这是红星好意思凯龙自上市以来,成色最差的一份半年度“得益单”,出说念即巅峰这句话用在它身上再适合不外。

2018年头,红星好意思凯龙在上交所敲钟上市,成为了家居行业首个“A+H”股。上市不到半个月,其股价最高便波及21.34元/股,市值达到历史最高的825亿元,千亿市值就在目下。

事迹端的弘扬一样喜东说念主。说明东方财富Choice数据,那年,红星好意思凯龙中期归母净利润同比增长48.57%至30.39亿元,创下上市以来的最高水平。

次年该目的初始下行,跌破30亿元,对应27.06亿元,到2020年中期更是径直腰斩至11.01亿元。在10亿至20亿元区间耽搁两年后,原实控东说念主车建新的债务压力露馅在镁光灯下,近似房地产市场下行影响,红星好意思凯龙事迹急剧恶化,2023年中期的归母净利润急剧缩水至1.51亿元,该年全年耗费22.16亿元。

这一情况执续到本年。

上半年,家居建材行业破钞低迷导致市集出租率同比阶段性下滑,红星好意思凯龙移动政策看法及市集品类布局,引入瞎想师、家装公司、新动力汽车等入驻市集,并在初期让利,加多稳商留商优惠,酿成公司房钱收入及惩办费收入出现阶段性下滑,半年度投资性物业估值相应下调逾8亿元。

报告期内,公司业务全线滑坡,来自家居贸易作事业、成就施工及瞎想作事业、家装研究作事及商品销售业的营收辞别同比下滑16.2%、68.5%、72.3%,其他行业所孝顺营收亦较上年减少41.5%。

市集的数目也在减少。

完了6月末,红星好意思凯龙共规划85家自营市集,旧年同期为91家;267家不同惩办深度的委管市集,同比减少14家;通过政策衔尾规划7家家居市集,此外还以特准规划表情授权49家特准规划家居建材技俩,共包括439家家居建材店/产业街,同比减少了26家。

研究收入亦同步下滑。报告期内,红星好意思凯龙自营市集的租借及研究收入同比下滑14%至29.03亿元,至极于每家直营市集孝顺收入约3415.5万元;寄托规划惩办收入为8.27亿元,较上年同期减少23.2%,折合每家委管市集带来收入约310万元。

资金逆境未解

受各业务板块不景气影响,上半年,红星好意思凯龙规划行径现款流入同比减少38%至40亿元,但对应的现款流出不减反增,导致举座规划现款流净额为净流出状态,对应-8.21亿元,同比下滑139.71%。

这也意味着,红星好意思凯龙的自己造血才能已接收损,即便建发还是在起劲周转其业务基本盘。

为交代市场变革,建发移动了红星好意思凯龙的规划策略,于本年发布“3+星生态”政策,即信守家居、家装、家电等主赛说念的同期,积极拓展汽车、餐饮等新业态。

按红星好意思凯龙家居集团引申总裁兼大营运中心总司理朱家桂所言,异日三年,但愿高端电器在红星好意思凯龙卖场里的规划面积占比达到15%,家装占比15%,家居建材规划面积降到60%以内,剩余10%用于新贸易花式立异,由此组周至新的红星好意思凯龙。

建发则将从资金助力、业务协同、“3+星生态”、全球居出海四个维度入部下手,助力红星好意思凯龙全面发展。

举例,资金层面上将通过缩短融资本钱和刊行公募REIT,优化资产欠债结构,周转存量资产;同期建发旗下各业务深度会通,尤其加强在供应链、房地产、营销渠说念、城市作事、资金等多个界限的衔尾落地,协同红星好意思凯龙匡助中国建材家家具牌出海。

上述举措中,最紧迫确当属资金,公司连年来颇受诟病的流动性问题仍未获得缓解。

完了本年6月末,红星好意思凯龙的账面货币资金为29.3亿元,短期借钱约31.2亿元,一年内到期的非流动欠债快要73.4亿元,二者合共104.5亿元,流动欠债总限制278.3亿元,资金缺口知道。

同期,红星好意思凯龙二鼓舞红星控股已央求歇业重整,尽管红星好意思凯龙强调,重整对象仅为红星控股其自己法东说念主主体,不包含研究子公司及参股公司,因此重整央求被受理不会导致公司控股鼓舞与本色限制东说念主的变更,不会对公司浅近规划及财务情状产生紧要影响。

但这并未排除外界对上述歇业事件可能产生的饱胀性风险的忧虑,毕竟完了6月末,红星控股对红星好意思凯龙的执股比例达到21.53%,其中99.7%都处于质押状态,已到估算平仓线。

对于这少量,同策研究院研究总监宋红卫告诉记者,倘若二者没关联联业务及资金占用的话,影响不大,“(但)明面上详情膺惩易看出”。

遭灾建发

且伴跟着收购落地,红星好意思凯龙的债务问题也初始向建发传导,加重了后者的资金压力。

前几年,建发一直被外界称作拿地“黑马”,各城热点地块争夺战中,总能看到它的身影。2023年,在开辟商广泛钱紧的布景下,建发依旧英气,其联手控股子公司联发以62.86亿元的价钱收购了红星好意思凯龙29.95%股权。

不管走动方如故走动对价,这笔买卖那时看点完全,商衡量颇高,外界的争论中枢多是“到底划不合算”。并表后,对于这笔走动的一些养殖效应渐渐显知晓来。

已往8月末,建发将红星好意思凯龙纳入公司同一报表范围;9月至12月,后者为建发孝顺的归母净利润限制为-5.63亿元。

那一年建发的年度财报中,以红星好意思凯龙为主的家居市集运营业务分部总欠债达到685.32亿元;且由于将红星好意思凯龙投资性房产纳入报表,建发的投资性房地产目的较上年暴增630.35%至1133.6亿元。

宋红卫指出,面前企业投资性房产暴增主若是通过收并购的表情兑现,至于是好是坏取决于两点,一是站在谁的角度,二是走动价钱,仅仅从面前市场趋势来看,资产价钱的移动仍然在延续,存在不断贬值的风险。

另外,完了2023年末,包括短期借钱、应付单据、其他应付款等在内,建发一年内到期的金融欠债限制达到2056.07亿元,当期货币资金约983.5亿元。

具体来看,该公司当期短期借钱限制96.13亿元,同比增长约6%;应付单据及应付账款从上年同期的660.84亿元暴增至930.58亿元;一年内到期的非流动欠债为233.69亿元,上年同期则为191.8亿元。

建发卤莽早就商量到了资金情况。2023年6月,建发贪图向原鼓舞配股融资,拟每10股配售股份不超3.5股,募资上限为85亿元,所得资金悉数用于公司供应链运营业务补充流动资金及偿还银行借钱。

两个月后,建发下调募资限制至77.88亿元;到2024年4月,金额再度被大幅缩减至49.8亿元。完了现在,该融资贪图仍未落地,而建发的规划情况还是初始下滑。

本年上半年,建发营收同比着落16.8%至3190.15亿元,归母净利润较上年同期减少37.67%,对应11.99亿元,规划现款流净额由盈转亏,为-221.12亿元。

按各业务分部来看,报告期内的房地产业求兑现全口径销售金额742.68亿元,同比下滑40.31%,带来归母净利润1.55亿元,较上年同期减少0.95亿元;供应链运营业务中,部分巨额商品集采分销业务和汽车销售业务利润较上年同期下降,所带来的归母净利润同比减少2.52亿元,为14.21亿元。

固然上述业务出现不同过程下滑,但都兑现了正向盈利,只须家居市集运营业务依旧耗费,录得归母净利润-3.77亿元。以此来看,完了现在,红星好意思凯龙对建发的协同效应还未显现。

旧年收购时,红星好意思凯龙的走动单价为4.82元/股,若以完了2024年9月19日2.2元的收盘价计算,这笔走动,建发还是浮亏超34亿元。

为扶执红星好意思凯龙,建发后续仍需插足多数资源,而这些付出或许很难以财富来猜想。至此,对于这笔走动到底划不合算市场断然有个谜底。

记者:吴典