到底是要钱, 照旧要命?

到底是要钱,照旧要命——这也曾成为银行业的聘任逆境。

昨天还传得有鼻子有眼的下调存量房贷,今天官方障碍给了个修起。

对于下调存量房贷,是昨天PB社传出来的,其主要本色是,接下来将磋商分两步下调存量住房贷款利率,共计下调80个基点。

对此,这两天多半房贷东谈主欢笑饱读励,因为下调存量房贷,如PB社所传分两步系数下调80个基点,这个如实不错给房贷东谈主减少不少的利率开支(减少幅度至少20%)——现时的存量房贷利率浩繁在4%傍边,而新披发的房贷利率则已浩繁低至3%傍边。

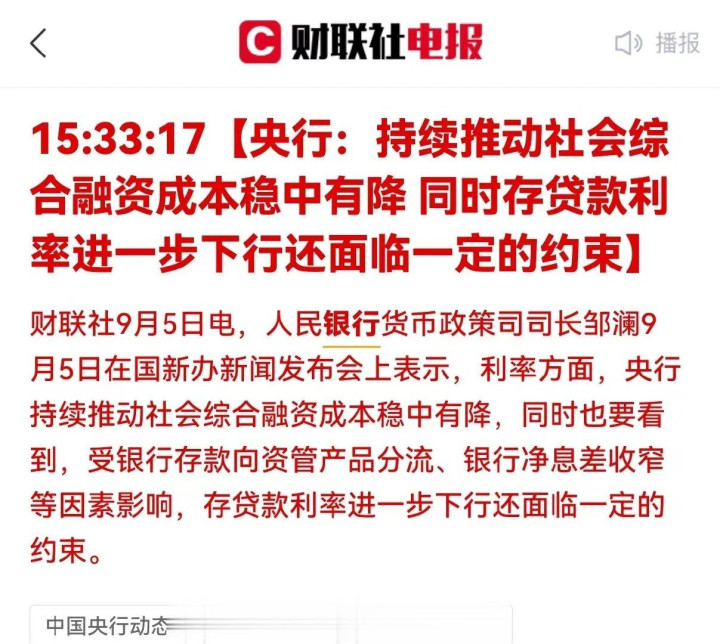

然而,欢笑饱读励了没两天,今世界午央行来了个障碍修起称“存贷利率进一步下行还面对一定的阻挡”,这个障碍修起,获胜将多半的房贷东谈主打懵了。

央行的障碍修起如下:

事实的确如央行障碍修起这样复杂吗?

细目莫得——下调存量房贷,无非是减少了银行本已锁定的利润辛苦。

以规章本年二季度的数据计,咱们的存量房贷余额系数约40万亿,假定真如PB社所传,接下来分两步下调存量房贷系数80个基点,那就意味着银即将获胜减少利息收入至少3000亿。

下调存量房贷减少3000亿的利息收入,这对于旧年加总利润还不到2.4万亿的银行业而言,细目是一个不小的蚀本。

然而,今天我要讲一讲,要是银行不主动下调这个存量房贷,那么所可能导致的蚀本,必将远远跨越3000亿。

要是银行不主动下调存量房贷,在存量房贷与增量房贷、在存量房贷与其他贷款(如假想贷等)抓续倒挂之下,越来越多的房贷东谈主也会聘任提前还房贷,提前还房贷对银行而言,事实更是无利可图——仅本年上半年,提前还房贷限制就接近4000亿。现时全社会压力最大的群体,其实等于2020年至2023年买房的房贷东谈主,在这四年间买房的房贷东谈主,要是首付比例是30%,那么,到今天他们的首付款事实也曾基本跌没了。在首付款基本跌没了的情况下,再重复现时的职业难等结构性逆境,要是银行再不主动下调存量房贷给他们减负,那么,接下来例必会有越来越多的房贷东谈主主动或无奈聘任断贷——选藏,旧年我司法拍房就高达80万套,要是任其发展,本年超好像率会跨越100万套,来岁则超好像率会更多——这最终很有可能会给银行变成总数数万亿的不良贷款。

虽然,下调或不下调存量房贷,并不至于对停贷或断贷产生全面影响,但事实照旧会变成5%-10%占比的波动。

是以,从这个角度讲,现时银行主动下调存量房贷,这无非是少点利润辛苦,但要是不主动下调存量房贷,技术拖延最终可能会对银行变成准系统性的危急——这对于银行而言,其实等于到底是要钱,照旧要命了?!

现时,事实也曾到达重要技术了——中国经济的重要技术,中国钞票价钱的重要技术,全社会流动性的重要技术。

在这种情况下,央行不应该也莫得必要过多暖和银行业的利润了,而是应该果断下调存量房贷,并同期果断且抓续下调市集利率(一年期LPR)。

是的,货币(下调利率)是责罚不了经济问题,然而,实时的必要的更为低价的货币供给,至少不错退避潜在的金融危急的发生。

请选藏,这不是危言耸耳。

咱们潜在的金融危急,中枢之中枢是近40万亿的房贷,在当年两三年房价举座也曾下调接近30%之后,要是不足时开动必要的抓续的较大幅度的降息复旧,那么,畴昔两三年,房价举座再下调30%的可能性事实是存在的,到时银行业必将碰到系统性的危急冲击——因为,老龄化、晚婚少子化也曾到来,城市化也曾迎来尾声,与此同期,再重复我国房地产惨酷的各人超低答复率。

在这种情况下,当下必须尽快加大降息预期,而不是再兼顾什么银行业的利润,致使也莫得必要再过多被汇率牵制了。

虽然,今天央行的障碍修起,事实也有可能是一种公关战略,驻防这一预期被市集过多提前发酵。

个东谈主预判:9月下调存量房贷照旧会开动的,只不外下调幅度可能会略低于外传,比如初度下调20-30个基点。同期,9月LPR亦然会下调的,预期幅度如我之前所说,超好像率会至少是15个基点——股市也将于9月迎来中期超等大底,是以,之于概率与赔率的测算,就中期而言,现时必须效力必要的仓位。

同期,致使今天加拿大央行的年内第三次降息,再长入近期好意思国有关经济数据,个东谈主以为,9月好意思联储的降息圭臬很可能将50个基点。